小規模企業共済の申し込みの流れ・12月加入方法・経営セーフティ共済との違いを説明します。

2019年12月に小規模企業共済や経営セーフティ共済に電話しまくって質問した内容をまとめていますが、

最新の正しい情報は共済事務局へ聞いてください。

小規模企業共済の概要をわかりやすく

月々の掛け金は1000円〜7万円

月々の掛け金は1000円〜7万円で決めることが可能です。

掛け金は途中で500円単位で変更できます。

減額の場合はお得ではないので、金額を変更するなら最初は少額から始めて増額するのがおすすめ。

お金が戻ってくるタイミング

- 65歳以上で180ヶ月以上払った場合

- 個人事業を廃業するとき

- 個人事業を法人成りする場合

掛け金を前納するとお得になる

掛け金を今後1年分など一気に支払う場合は、少しお得になります。

前納した掛金に対し、前納月数1ヶ月あたり1,000分の0.9に相当する額を前納減額金としてお支払いします。

小規模企業共済で損する場合

?年以内に途中解約する場合(?年は、掛け金によって変わってくるので割愛)

小規模企業共済と経営セーフティ共済との違い

フリーランスの節税対策として経営セーフティ共済というものもあります。

一概にどっちが「お得なのか」回答できないので、「早くお金を戻したいなら経営セーフティ共済を使う」くらいの軽い感じでかんがえてOKかもしれません。

今年間に合うフリーランス節税対策

✔️小規模企業共済

最大金額月7万円で1年一括払いすれば今年は84万円分非課税✔️確定拠出年金

個人事業主だと毎月維持費かかる?ので微妙かも?わからん✔️ふるさと納税

✔️経費になる金額大きいもの買う

✔️青色申告

今年の3/15までに申請書出した人は出来る— ふる (@guutenx) September 30, 2019

掛け金・控除額が異なる

経営セーフティ共済の掛金月額は5,000円~20万円まで自由に選べ、合計上限800万円までです。

800万円上限に達したら、繰り返し申し込むことで、控除が何度でもできるそうです。

ただし一度800万円に達したら、解約して800万円を引き出さないとまた新たに申し込めないです。さらに引き出しも一括での引き出しになります。

小規模企業共済は、例えば年間最大金額84万円掛け金にして、27歳の人が65歳になるまでの38年間納めた場合には、3192万円まで貯蓄することができます。

掛け金の減額が異なる

経営セーフティ共済の場合、小規模企業共済のように掛け金の減額によるリスクはないですが、以下の条件が必要になります。

・共済契約者の事業規模が縮小された場合

・事業経営の著しい悪化、病気または怪我、急な費用の支出などにより掛金の払込みの継続が著しく困難である場合

・借入金の貸付残高と掛金総額の10倍に相当する額との合計額が8,000万円に達している場合

対して、小規模企業共済は、掛け金の減額により積立がお得ではなくなりますが、条件は不要です。

お金をいつ引き出せるかが異なる

経営セーフティ共済は、お金を引き出せる条件が、小規模企業共済よりゆるいのがメリットです。

自己都合の解約であっても、掛金を12か月以上納めていれば掛金総額の8割以上が戻り、40か月以上納めていれば、掛金全額が戻ります(12か月未満は掛け捨てとなります)。

一方、小規模企業共済は以下の場合のみ、引き出せます。

- 65歳以上で180ヶ月以上払った場合

- 個人事業を廃業するとき

- 個人事業を法人成りする場合

返金時の税額が異なる

経営セーフティ共済は返金時に、小規模企業共済よりも税金がかかるのがデメリットです。

(経営セーフティは一時所得扱い、小規模企業決済は退職所得扱いなので後者の方が節税率が高い)

社会保険料の控除が異なる

小規模企業共済と経営セーフティ共済で、お得になる社会保険が異なります。

これは小規模企業共済が「所得控除」、経営セーフティ共済が「経費」扱いになるためです。

小規模企業共済でお得になる社会保険料

- 所得税

- 住民税

- 国民年金(年金免除の場合)

経営セーフティ共済でお得になる社会保険料

- 所得税

- 住民税

- 事業税

- 国民健康保険

年金免除の場合、経営セーフティで国民年金が減るかは分かりませんでした。

上記については電話しても、機構の電話対応スタッフが十分に把握していなかったので、ネットで調べた内容になります。

小規模企業共済は12月末加入で年内の節税ができる

✏️小規模企業共済で今年節税したいなら、期限はあと約1ヶ月

今年は最大84万円分非課税になります(電話で確認済)

必要な用紙が届くまで1週間かかるので、用紙だけでも早めに取り寄せるのがオススメ

フリーランスが大きく節税できる方法の1つです

取り寄せフォーム→ https://t.co/bun0ZjzKWE

— ふる (@guutenx) November 27, 2019

12月加入でも年内の節税が可能

小規模企業共済は、年末に1年分申請したら来年分も今年控除扱いになります。(実際に電話で聞きました)

つまり2019年12月末までに加入して1年分を一括払いすれば、2020年11月までの掛け金を丸っと、2019年分の所得控除できるわけです。

12月加入で年内で節税できない場合

今年12月加入しても年内で節税できない場合は、以下の通り

- 13ヶ月以上分を前納する場合

- 現金以外で前納する場合

なので12ヶ月分の前納を、銀行で現金支払いすれば大丈夫です。

現金支払いは、途中で盗まれるなどのリスクが怖いかもしれませんが、銀行でそのまま手続きができるため、自分で現金を持ち歩く必要はないです。

小規模企業共済の申し込みの流れ

1.必要書類を用意

- 個人事業主は確定申告書の控え 、ない場合は開業届

- 契約申込書・預金口座振替申出書:公式サイトのフォームから取り寄せ

フォームからの取り寄せだと1週間かかりますが、電話だと数日かもしれません。

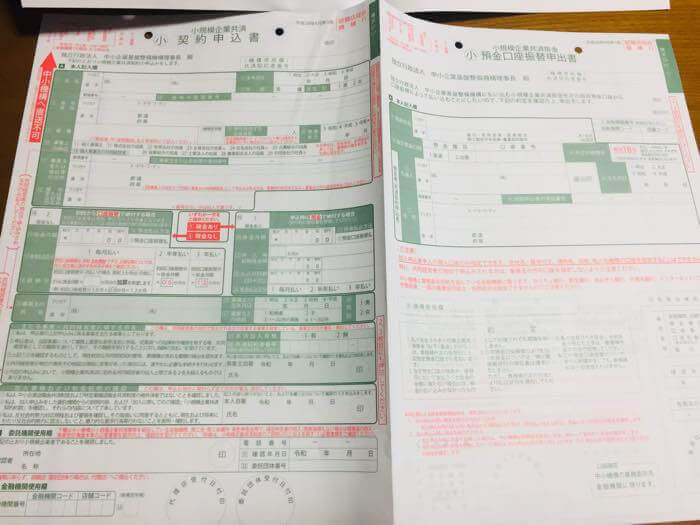

実際に届いた資料がこちら。左の契約申込書が必要です。

2.契約申込書に必要事項記入

契約申込書の具体的な書き方はこちらを参考にどうぞ。

3.銀行で印・サインをもらう

預金口座振替申出書に、銀行のサインや印鑑で印を押してをもらいます。

ゆうちょやネットバンクでは出来ないですが、三菱東京UFJ、三井住友銀行などシティバンクはOKです。

4.書類を提出

最後に銀行で書類をそのまま提出し、支払います。

商工会議所で提出する場合は、商工会議所に振込先を聞いて、そこに振り込みます。

私は後者の方法で振り込んだのですが、三井住友銀行のネットバンクで一瞬で振り込めました。

小規模企業共済をわかりやすくまとめ

小規模企業共済に実際に電話したりHPで調べたことをまとめましたが、不安な場合は、小規模企業共済に電話するのが一番確実だと思います。

(1週間以内に手続きしてくるので、随時内容を追記します)

まずは1週間かかる書類の取り寄せをこちらのフォームから行っておくのがオススメです。